自社のWebサイト(オウンドメディア)を強化し、検索エンジンからの継続的な集客を目指す企業にとって、高機能なSEOツールの導入は不可避な投資です。Ahrefs(エイチレフス)やSemrush(セムラッシュ)といった月額数万円〜数十万円に及ぶ海外ツールから、GRCのような年間数千円の国産ツールまで、マーケティング部門は日々様々なツールの決裁を申請します。

しかし、いざこれらの利用料金の請求書やクレジットカードの領収書が経理部門に回ってきた時、「このSEOツールという目に見えないITサービスの費用は、一体どの『勘定科目』で仕訳(処理)するのが正解なのか?」という実務上の疑問に直面するケースが後を絶ちません。「通信費」なのか、「支払手数料」なのか、それとも集客目的だから「広告宣伝費」として一括りにすべきなのか。

法律(法人税法)上、すべての企業に共通する「このツールは絶対にこの勘定科目でなければならない」という単一の決まりはありません。しかし、実務上の「王道ルール(税務調査で否認されないための継続性の原則)」と、ツールの「提供形態(サブスクか買い切りか)」に応じた明確な判断基準は存在します。本記事では、経理担当者およびマーケティング部門の決裁者に向けて、SEOツール費用の正しい勘定科目の選び方から、インボイス制度や海外ツール特有の「リバースチャージ方式」といった税務上の注意点、そしてシステム投資としてのROI(投資対効果)の考え方までを解説します。

SEOツールの提供形態(サブスク型か買い切り型か)による仕訳の違い

SEOツールを導入した際の仕訳は、ツールの提供形態(クラウドかインストール型か)によって決まります。まずは、自社が契約したツールの「お金の流れ」を確認しましょう。

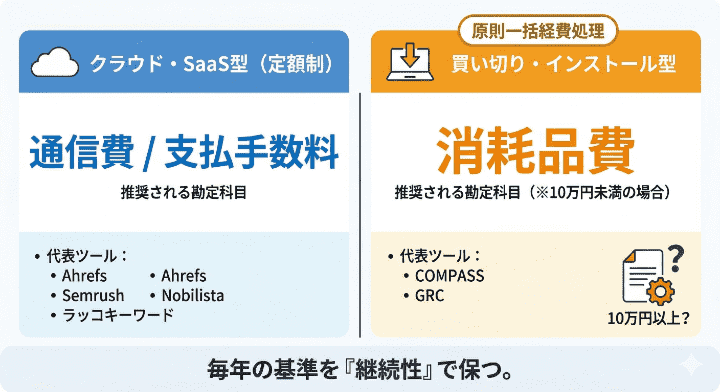

パターン1:クラウド・SaaS型(定額制)の場合:通信費または支払手数料

現在主流となっているAhrefs、Semrush、Nobilista(ノビリスタ)などのツールは、自社のPCにソフトをインストールするのではなく、インターネットブラウザ経由で外部のサーバーにアクセスして利用する「SaaS(クラウドサービス)」です。これらは毎月(または毎年)決まった利用枠に対して定額を支払う契約となります。

- 「通信費」として処理するケース:

日本の会計実務において、インターネットを介して利用するクラウド型のシステム利用料(チャットツールやクラウド会計ソフトなども含む)は、最も無難で一般的な「通信費」として一括りに計上されるケースが非常に多く見られます。サーバーの利用料やインターネット回線を通じたサービス享受という性質から、「通信費」として処理して税務署から指導を受けることはまずありません。 - 「支払手数料」として処理するケース:

ツールに対して「情報やデータの提供(競合の被リンクデータや検索ボリュームなどの情報抽出)という役務(サービス)」に対する対価を支払っている、という解釈に基づく仕訳です。外部のシステムにデータ収集という業務を”委託”しているという側面にフォーカスした場合、「支払手数料(あるいは外注費や情報収集費)」という勘定科目を用いる企業も多数存在します。

パターン2:買い切り・インストール型ソフトの場合:10万円未満なら「消耗品費」

一方で、COMPASS(8,778円の一括購入)や、GRCの年間ライセンスキーの買い切り(数千円〜数万円)など、PCに直接インストールする形態の「ソフトウェア自体の購入(または所有権・永続的な利用権の取得)」については、扱いが大きく変わります。

ソフトウェアは本来「無形固定資産」という資産として計上し、数年間にわたって減価償却(経費化)していくのが原則ですが、法人税法上、「取得価額が10万円未満」の少額なソフトウェアについては、購入した事業年度に一括して損金(経費)として処理することが認められています。

COMPASSやGRCなど、個人〜中小企業向けの買い切り型SEOツールは、そのほとんどが「10万円未満」に収まるため、実務上は「消耗品費」として一括で経費処理するのが最もシンプルで王道な対応となります。(※もし、カスタマイズを加えた数十万円の強力な独自スクレイピングツール等を一括で外注・買い取ったような場合は、10万円の壁を超えるため「無形固定資産(ソフトウェア)」として資産計上が必要になるケースがあります)。

「広告宣伝費」として一括管理しても問題ない?

マーケティング部門からは「SEOツールは自社の宣伝(集客)のために使っているのだから、リスティング広告と同じ『広告宣伝費』か『販売促進費』の予算から落としたい」という要望が上がることがよくあります。

厳密に言えば、ツールそのものは「不特定多数の消費者に向けた直接的な広告(Google広告や看板など)」ではありません。ツールはあくまで「自社のサイトを分析・構築するための裏側のシステム」に過ぎないため、会計理論上は「広告宣伝費」よりも「通信費」や「支払手数料」の方が実態を正確に表しています。

ただし、「これまで社内のルールとして、マーケティング部が利用するWeb関連の分析ツールやSaaSはすべて『広告宣伝費(または販売促進費)』の中にパッケージして予算管理し、仕訳してきた」という過去の実績がある場合、それを無理に変更する必要はありません。税務調査において最も重視されるのは「継続性の原則(毎年同じ基準・同じ勘定科目で一貫して処理しているか)」です。今年だけ利益が出たからといって、急に勘定科目をコロコロと変えるなどの恣意的な操作を行わない限り、社内の管理会計の都合に合わせてルール化すること自体は問題視されません。

【ツール別】代表的なSEOツールの推奨勘定科目一覧表

ここまで解説した「SaaS(通信費・支払手数料)」と「買い切り(消耗品費)」の原則に基づき、日本市場でよく使われている代表的なSEOツールの推奨勘定科目を一覧としてまとめます。迷った場合は社内の過去のクラウドサービスの仕訳前例に倣ってください。

| ツール名(代表例) | 提供形態 | 推奨される勘定科目 |

|---|---|---|

| Ahrefs(エイチレフス) | クラウド・月額(年額)制 | 通信費、または支払手数料 |

| Semrush(セムラッシュ) | クラウド・月額(年額)制 | 通信費、または支払手数料 |

| Nobilista(ノビリスタ) | クラウド・月額制 | 通信費、または支払手数料 |

| ラッコキーワード(有料版) | クラウド・月額(年額)制 | 通信費、または支払手数料(情報収集費) |

| GRC(検索順位チェックツール) | ローカルソフト・年額ライセンス | 消耗品費(または通信費) ※10万円未満のため |

| COMPASS(コンパス) | ローカルソフト・一括買い切り | 消耗品費 ※10万円未満のソフトウェア購入費として |

| yoriaiSEO(AI分析ツール) | クラウド・月額/外注ハイブリッド | 支払手数料(または外注費/業務委託費) |

【注意】「ツール+人的サービス(外注)」が混ざった場合の処理

近年主流になりつつあるのが、「ツールが自動で出力した分析データに加えて、人間の専門家がコンサルティングレポートを添付してくれる(あるいは記事のリライトそのものを代行してくれる)」といったハイブリッド型のSEO支援サービスです。(特定の企業が提供する「ツール+記事制作パック」など)。

このように、単なる機械の利用料ではなく「人間の労働力・役務(原稿の執筆、コンサルティングのアドバイス、被リンクの獲得代行など)」などの無形サービスが請求の内訳に大きく含まれている場合は、「通信費」ではなく明確に「外注費」または「支払手数料(コンサルティングフィー等)」として処理するのが適切です。請求書の内訳項目(システム利用料:〇万円、記事作成代行費:〇万円など)が分かれている場合は、それぞれの性格に合わせて科目を分割して計上する企業もあります。

個人事業主(フリーランス)の確定申告:SEOツール代の仕訳と家事按分

ここまで法人(会社組織)を前提に解説してきましたが、個人事業主としてブログやアフィリエイトで生計を立てているフリーランス(または副業ワーカー)が、毎年青色申告や白色申告を行う場合のSEOツールの経理処理についても触れておきます。基本原則は法人と大きく変わりませんが、個人ならではの「家事按分(かじあんぶん)」の概念が関係してきます。

個人事業主における仕訳の基本(通信費・消耗品費)

個人事業主(個人ブロガーやアフィリエイター)が確定申告書(青色申告決算書等)を作成する際、ラッコキーワードやNobilistaなどのクラウド型SEOツールの月額費用は、インターネットのプロバイダ料金やスマートフォンの通信料と同じように「通信費」として計上するのが最もポピュラーで、税務署にも理解されやすい仕訳です。

一方、COMPASSのような買い切り型のSEOソフトや、GRCのライセンスキー(年額数千円〜1万円程度)を購入した場合は、ボールペンやコピー用紙などの事務用品と同じ枠組みである「消耗品費」として一括で経費に落とします。あるいは、業務を遂行するために必要な専門書や有料noteなどと同じように、情報収集としての側面に重きを置いて独自に「研究・研修費(または図書研究費など)」という科目を設定して管理している個人事業主もいます。法人の時と同様、一度決めた科目を来年以降も一貫して使い続ける(継続性の原則)ことが最も重要です。

「全額を経費にしてよいか?」事業供用割合の問題

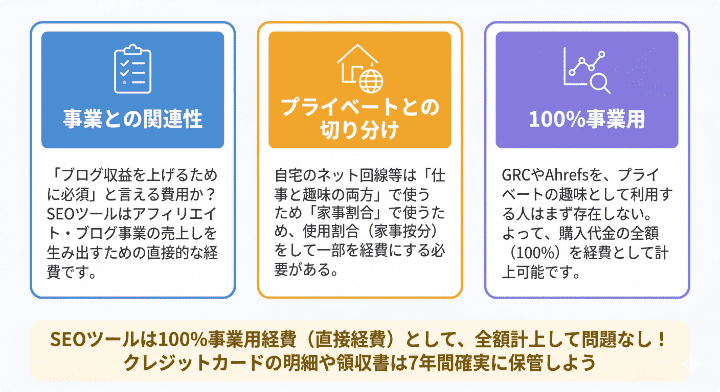

個人事業主特有の重要な論点が「そのツールは100%、純粋に事業(アフィリエイト・ブログ収益)のためだけに使用しているか」という証明です。

例えば、自宅のインターネット回線代であれば、「プライベートで趣味の動画を見る時間」と「ブログを書いている時間」が混在しているため、全額を経費(通信費)にするのではなく、コンセントの事業使用割合(30%や50%など)に応じて「家事按分」をして申告する必要があります。

しかし、GRCやCOMPASS、Ahrefsなどの専門的なSEOツール(検索順位チェックや被リンク調査)を、「プライベートで個人の趣味のため」に利用する人はまず存在しません。これらのツール代は、事業を営む上で直接的に必要な経費(直接経費)であることが明白であるため、プライベートとの切り分け(家事按分)をすることなく、「購入代金(利用料)の100%を全額経費として計上して問題ない」というのが一般的な税理士や確定申告書の記載での共通認識(一般的な考え方)となっています。そのため、支払いの証拠となるクレジットカードの明細や電子領収書(PDF)は、7年間確実に保管しておく義務があります。

海外ツールの落とし穴:インボイス制度と消費税(リバースチャージ)への対応

経理部門がSEOツールの決済処理において最も頭を悩ませるのが、海外に本社を置く巨大なSaaS(Ahrefs、Semrush、Moz、SurferSEOなど)をクレジットカードで直接契約した場合の「消費税」の取り扱いです。現在、これらは電気通信利用役務の提供という枠組みの中で、非常に複雑な税務処理(リバースチャージ方式など)を求められるケースがあります。

海外ツールと「リバースチャージ方式」とは?

通常、日本国内でサービスを利用した場合、利用料金のほかに10%の消費税を支払います。しかし、提供元が海外事業者であり、かつそのサービスが主に事業者向け(BtoB向け)の電気通信利用役務の提供に該当する場合、「リバースチャージ方式」という特殊な原則が適用されることがあります。

これは、海外の事業者が日本の税務署に消費税を納めるのが困難であるため、例外として「サービスを利用した日本の企業側が、海外事業者の代わりに日本の消費税を計算して日本の税務署に申告・納付しなさい(後で仕入税額控除できるため相殺はされる)」という非常にマニアックで工数のかかる経理処理のルールです。

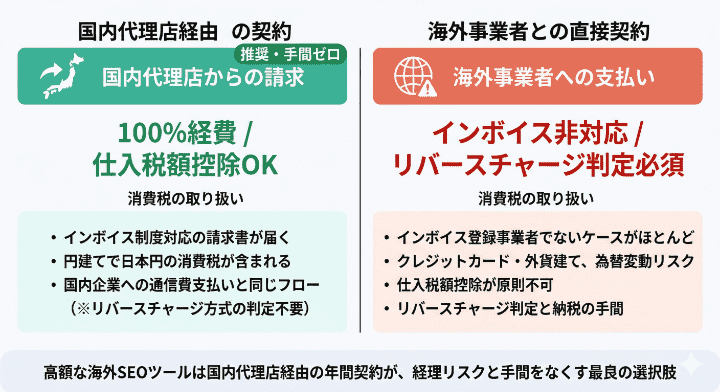

経理工数を削減するなら「国内代理店」経由の契約がベスト

さらに、2023年10月に施行された「インボイス制度」により、海外のSaaS企業が日本の国税庁に「適格事業者」として登録していない場合、自社が支払った利用料に含まれる消費税額について原則として「仕入税額控除(消費税の節税)」ができなくなりました。

これらの「海外ツールを直接契約した時の経理の頭痛の種(リバースチャージか判定する手間、インボイス登録番号の確認、為替変動による月々の仕訳金額のブレ)」をすべて一発で解決する方法があります。それは、「日本国内の総代理店(日本の法人)を経由してツールを年間契約(または月額契約)する」ことです。

例えば、SemrushやAhrefsなどは、日本国内の代理店企業が存在し、日本語のサポート付きで販売を行っています。日本の法人から「円建て」で日本円の消費税が含まれた請求書(当然インボイス対応済み)が届き、日本国内の銀行口座に振り込むだけの処理になるため、経理は「国内企業への通信費の支払い」という通常のフローでノータイムで処理できます。高額な海外SEOツールを導入する際は、マーケターは機能面だけでなく「国内代理店経由での請求書払いは可能か」を必ず経理とセットで確認するべきです。

AIライティング・複合型ツールの仕訳:外注費と源泉徴収の注意点

近年、SEOツールの領域で急速にシェアを伸ばしているのが、従来の「順位チェック機能」や「競合分析機能(計測機能)」に加えて、ChatGPTなどの言語モデルを搭載し「記事の構成案や本文まで自動生成(執筆代行)する機能」を内包した、いわゆる複合型(ハイブリッド型)のAI-SEOツールです。

文章生成(コンテンツ作成)は誰が行っているのか?

もし、導入したツールの中に「生成AIによる自動記事ライティング機能」が含まれており、なおかつその機能の利用量(生成文字数や出力回数)に応じて毎月の「従量課金(使った分だけ追加で請求される)」が発生する料金体系の契約を結んでいる場合、経理処理の解釈が少し複雑になります。

単なる順位データやサジェストキーワードの一覧を眺める純粋な機能であれば「通信費」または「支払手数料(データ利用料)」で問題ありません。しかし、プログラム(AI)に対して、自社のオウンドメディアにそのまま掲載する「具体的な文章という成果物(納品物相当)」を作らせ、その生成作業に対して別途の請求が発生している場合、その追加課金分の実態は「外部のライターや制作会社に原稿執筆を依頼した」のと同じ「外注費(または原稿料・外注加工費)」という性質を帯びてきます。

現状、税務当局から「AIに対する文章生成の依頼は原稿料(外注費)としなければならない」という明確な通達は出ていません(人間に対する業務委託ではないため)。しかし、企業によってはプロジェクトごとの原価計算の正確性を期すために、一つの企業から送られてきた同じツール代の請求書であっても、「基本システムの月額利用料=通信費(または販管費)」とし、「AIの追加テキスト生成代(API従量課金分など)=コンテンツ制作にかかった直接的な原価(売上原価としての外注費)」と、社内の経理ルールで厳密に分割仕訳をしているケースが増加しています。

SEO経費における「源泉徴収」の有無

ちなみに、SEOに関連する外注費(経理処理)で最もミスが起きやすいのが「源泉徴収」の漏れです。ツールのシステム利用料(Ahrefs等の法人への支払い)には源泉徴収の義務は一切ありません。

しかし、クラウドソーシングサイトや個人のフリーランスSEOコンサルタントに対して、「具体的な記事の執筆代行(原稿料)」「Webサイトのデザイン・修正」「具体的な戦略に関するコンサルティング(指導・講演料に該当する場合)」を依頼した際は、支払時に「10.21%の所得税の源泉徴収をしてから残額を振り込む(そして企業が翌月10日までに税務署に納付する)」という義務が発生する可能性が非常に高くなります。ツール代はただの「通信費」や「消耗品」であり源泉対象外ですが、SEOの「外注費」になった瞬間にこの源泉徴収の罠が経理部門を襲うため、マーケティング担当者は「今回の支払いが機械(システム)に対するものか、人間(個人の専門家)に対する役務提供の依頼か」を明確に経理に伝達する責任があります。

AI時代における「SEOツール」のROI(費用対効果)の考え方と予算シフト

最後に、勘定科目の実務(バックオフィス)から視点を引き上げ、企業のマーケティング予算を承認する決裁者・経営者に向けて、現在のSEOツールに対する「予算の枠組み・投資フェーズのシフト」について言及します。

「ただデータを眺めるツール」から「改善アクションを自動生成するツールへの移行

旧来のSEOツール(GRCやGoogle Search Consoleのみ)の役割は、「自社の順位が落ちたこと(異常事態)」を知らせてくれるアラート機能や、「競合が強いか弱いか(被リンク数)」というバラバラの数値データを可視化することに留まっていました。これらの「計測ツール」には通信費(月額数千円〜1万円程度)を支払う価値がありました。(※個人のアフィリエイターであればCOMPASS等の買い切りで十分です)。

しかし現在、GoogleのAI検索(AI Overviews)の導入や、検索意図(ユーザーの検索意図(本当に知りたいこと))の複雑化により、ただ順位のグラフを眺めているだけでは「次に何を書き直せば順位が戻るのか」という仮説すら立てられない状況に陥っています。

そこで決裁者が考えるべき新しいツール投資(通信費から外注費への予算シフト)の対象が、「yoriaiSEO」のような高度なAI分析・改善提案ツールです。yoriaiSEOは、単なる数値データの羅列ではなく、「自社と上位サイトのユーザーの検索意図(本当に知りたいこと)の差分(不足している見出し構造や、必要な一次情報)」をAIが丸裸で構造化し、「次のリライトで、この記事のH2の下にこのようなデータと見解を追記しなさい」という具体的な指示書(Next Action)を日本語で明確に弾き出します。

ディレクターの人件費(外注費)を圧縮する投資

これまで、「競合の差分を分析し、ライターに『こういう見出しで、こういう内容でリライトしてくれ』という詳細な指示書を作る」という属人的で高度な作業は、月給50万円以上を支払うSEOディレクターや、外部のコンサルティング企業(月額数十万円〜)に依存せざるを得ませんでした。

AI分析ツールへの投資(月額課金)は、単なる「ソフトウェアの利用料(通信費)」ではなく、この「何日もかかる人間の高度な分析・作業の指示や進行管理業務(数万円〜数十万円の人件費・外注費)」を、AIに数分で低コストに代替させる強烈なROI(投資対効果)を生むための、戦略的な人材投資と捉えるべきです。

決裁者を説得するSEOツールのROI(費用対効果)算出術

経理上は「通信費」や「支払手数料」として処理可能であることが分かっても、月額数万円〜数十万円にも及ぶ高額なSEOツール(あるいはAI分析ツール)の導入決裁(社内の決裁(導入のOKをもらうための手続き))を上層部に通すのは、現場のマーケターにとって非常に骨の折れる仕事です。「無料のSearch Consoleで十分ではないのか?」「導入してどれだけ売上が上がるのか保証できるのか?」という、コスト削減を至上命題とする役員クラスからの厳しい質問に対して、明確なロジック(費用対効果の証明)を用意しておかなければ、社内の決裁(導入のOKをもらうための手続き)は永遠に止まったままになります。

ここでは、経営陣を納得させ、予算をスムーズに獲得するための「3つの説得ロジック(ROIの計算方法)」を解説します。

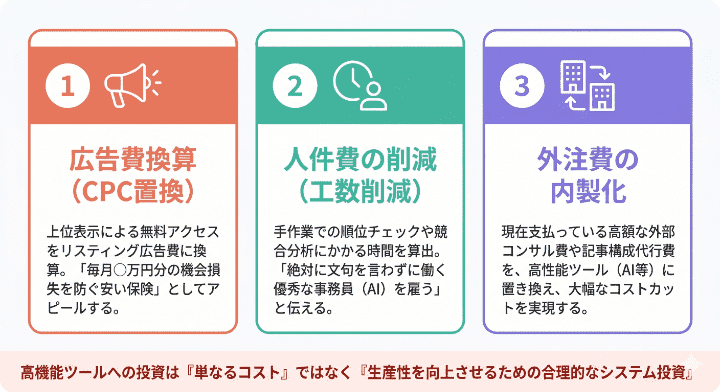

①「広告費換算(CPC置換)」によるチャンスの損失(逃している売上)の提示

最も分かりやすいのが、自社が狙っているキーワードを「もしSEOではなく、Googleリスティング広告(PPC)でお金を出して買った場合、いくらかかるのか」という金額(CPC:クリック単価)を提示する手法です。

例えば、「不動産投資 おすすめ」というキーワードのクリック単価が1,000円だとします。競合他社はツールを使ってこのキーワードのSEOで1位を獲得し、毎月10,000回の無料アクセス(クリック)を得ていると仮定します。これは、広告費に換算すると「毎月1,000万円分」のトラフィックを無料で獲得している計算になります。

上層部には、「現在、我が社はツールがないためにこの市場に出遅れており、毎月1,000万円分の見込み客を競合に無料でプレゼントし続けている状態(強烈なチャンスの損失(逃している売上))です。この損失を取り戻すための『レーダー』として、月額5万円のツールの『通信費(あるいはシステム投資)』は、極めて安い保険(必要経費)です」と、広告費という分かりやすい現金の金額に置き換えて説明することで、ツールの安さを直感的に理解させることができます。

②「人件費の削減(工数削減)」という確実なリターン

「売上の増加」は検索の順位を決める計算ルール(アルゴリズム)という外部要因に左右されるため「絶対の保証」はできません。しかし、「社内工数(人件費)の削減」に関しては、ツールを導入した瞬間から100%確実に実現するリターン(ROI)として、極めて強力な説得材料になります。

「現在、現場の担当者2名が毎朝エクセルを開いて、500件のキーワードの順位を目視で検索して入力し、競合サイトを一つ一つ開いて見出しをコピペして比較しています。これに月に合計40時間(担当者の時給3,000円換算で月額12万円の人件費)を消費しています。月額3万円のツール(あるいはyoriaiSEOなどのAI分析ツール)を導入すれば、この作業がゼロになり、毎月9万円分の人件費(純利益)が浮く計算になります。さらに、その空いた40時間で新しい記事を2本執筆できるため、生産性は実質数倍に跳ね上がります。」

このように、ツールの利用料を「外注費」や「ソフトウェアの購入費」として捉えるのではなく、「時給の安い、絶対に文句を言わずに24時間働く優秀な事務員(AI)を一人雇うための人件費」としてプレゼンすることで、経営陣はツールの導入を「単なるコスト(出費)」ではなく「生産性を向上させるための合理的なシステム投資」として承認しやすくなります。

③ 外注コンサル費用の「内製化(インハウス化)」

すでに外部のSEOコンサルティング会社や制作会社に「高額な月額フィー(コンサル料や記事の構成案作成代行費)」を支払っている場合、その予算をリプレイス(置き換え)する提案が最もスムーズに社内の決裁(導入のOKをもらうための手続き)を通す方法です。

「現在、外部のウェブコンサル会社に『毎月の順位レポートの提出』と『次に書くべき記事の提案』の中間マージンとして、月額30万円の『業務委託費(外注費)』を支払っています。しかし、最新のAI分析ツール(yoriaiSEOなど)を自社で直接契約すれば、AIが人間と同等以上の精度でレポートと改善指示(Next Action)を出力してくれます。ツールの月額費用(数万円)と、自社でライターを直接動かす作業の指示や進行管理体制(インハウス化)に切り替えることで、外部依存の中身がどうなっているか分からない状態を脱却しつつ、毎月数十万円単位の大幅なコストカット(利益率の改善)が即座に見込めます。」

「外注費」から高機能ツールの「通信費(システム利用料)」への予算の付け替えは、企業の財務体質を劇的に改善する(キャッシュフローを良くする)施策であるため、経理部門や財務担当の役員からも非常に歓迎される提案となります。

まとめ:経理とマーケターが共通言語を持つことでSEOは加速する

SEOツールの勘定科目についての悩みを総括すると以下のようになります。

- クラウド型の月額課金ツール(Ahrefs、Semrush等):「通信費」またはサービスと割り切って「支払手数料」。国内代理店でのインボイス円建て請求書を通した方が経理の負荷(リバースチャージ等)は激減する。

- 買い切りのインストール型ツール(COMPASS、GRC等):10万円未満がほとんどのため、「消耗品費」として一括で経費処理するのが王道。

- 予算編成の観点:継続性の原則さえ守れば「広告宣伝費」という予算枠で一括りに社内管理しても税務上は問題視されない。

経理部門は単に領収書を振り分けるだけの作業者ではなく、海外ツールの税務リスク(インボイス)の防波堤です。そしてマーケティング部門(決裁者)は、安価な順位チェック用ツール(消耗品・通信費)と、人間の作業の指示や進行管理業務そのものを代替する次世代AI分析ツール(戦略的な外注費の代替)の役割を明確に使い分け、社内の生産性を最大化する使命を持っています。両者がツールの提供形態と役割(ROI)に対する共通言語(勘定科目)を持つことで、経費精算のボトルネックは解消され、企業のメディア運営という戦いは飛躍的に加速するはずです。